(一)整体结论:业绩略低预期,指引略超预期

业绩表现:2025 年净利润预告中数为 515 亿元,低于个人预估的 520-530 亿元区间,差距约 10 余亿元,但属于大型企业利润预测的正常误差范围,业绩无特别亮眼之处。

核心矛盾:紫金、洛钼等公司未来走势核心并非依赖年报业绩,而是铜价上行逻辑能否持续及公司自身量增目标能否达成。

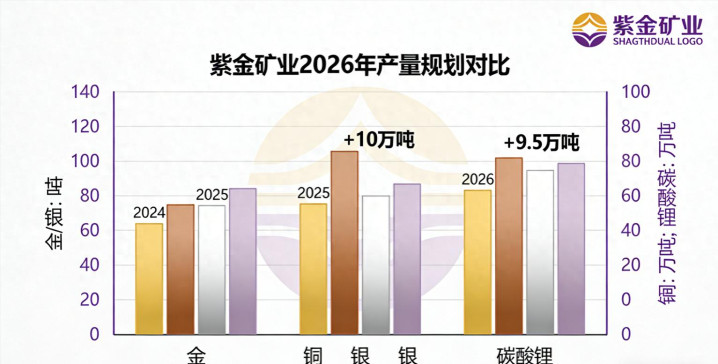

(二)2026 年产量规划与业绩看点

产品

2025 年实际产量

2024 年产量

2026 年预期增量

关键说明

金

90 吨(超预期 5 吨)

73 吨

15 吨左右

量增表现良好,2026 年持续扩产

铜

110 万吨(低于预期 5 万吨)

107 万余吨

10 万吨左右

2025 年增量不足受卡摩尔矿山问题影响,侧面反映铜矿紧缺,2026 年增量指引积极

银

-

-

增量较多

绝对量较低,对业绩拉动有限

碳酸锂

2.5 万吨(藏格产能)

-

近 10 万吨(总 12 万吨)

2026 年量增核心板块,按单吨净利 1 万元测算,有望贡献 10 余亿元净利润

(三)估值分析

2026 年盈利预期:预计净利润 670 余亿元,当前估值约 13 倍 Forward PE。

估值判断:虽不及 2025 年 5 月不足 10 倍 PE 的低位,但也不算高估,当前市值可支撑对应盈利预期(约 10150 亿市值水平)。

核心观点:判断公司估值不能仅看股价,需聚焦盈利预期与估值匹配度,紫金当前估值具备合理性。

四、核心投资心得

长期视角淡化短期波动:短期股价回调(如单日大幅下跌)从长期来看无实质意义,无需过度博弈短期噪音,聚焦核心逻辑。

建立自身认知体系:2026 年展望逻辑框架清晰,但需结合更多行业资料与分析形成独立判断,唯有自身认可的逻辑才能支撑长期持仓,避免追涨杀跌。

量化估值为重要参考:投资决策需兼顾股价与估值,通过盈利预期与估值匹配度判断标的价值,而非单纯关注股价高低。

杠杆炒股配资,在线股票配资公司,配资行业四大巨头提示:文章来自网络,不代表本站观点。